Jakie są zalety usług fulfillment?

Ekspansja biznesu na nowe rynki.

Wejście z biznesem na jak najwięcej krajów to ogromna szansa. Wielu sprzedawców online napotyka trudności z powodu braku czasu na badanie rynków i uzyskanie dobrych cen wysyłki. Dzięki naszym usługom fulfillment możesz sprzedawać na całym świecie, podczas gdy my magazynujemy, wysyłamy i śledzimy każdą przesyłkę.

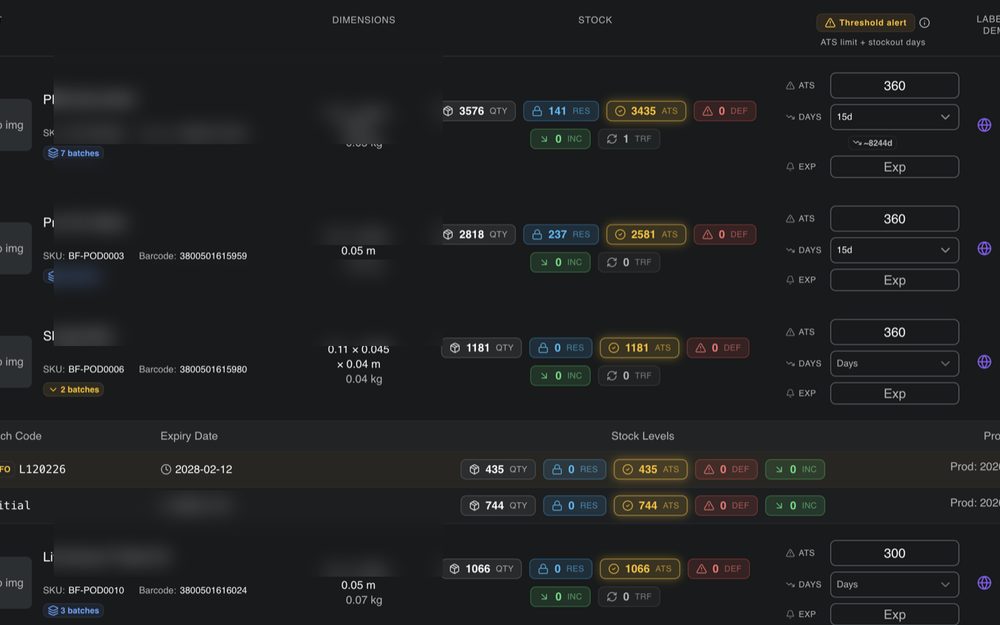

Przechowywanie produktów

Posiadamy nowoczesny magazyn klasy „A", w którym Twoje towary będą zawsze dobrze zorganizowane, a stany magazynowe możesz sprawdzać w czasie rzeczywistym, nawet z telefonu.

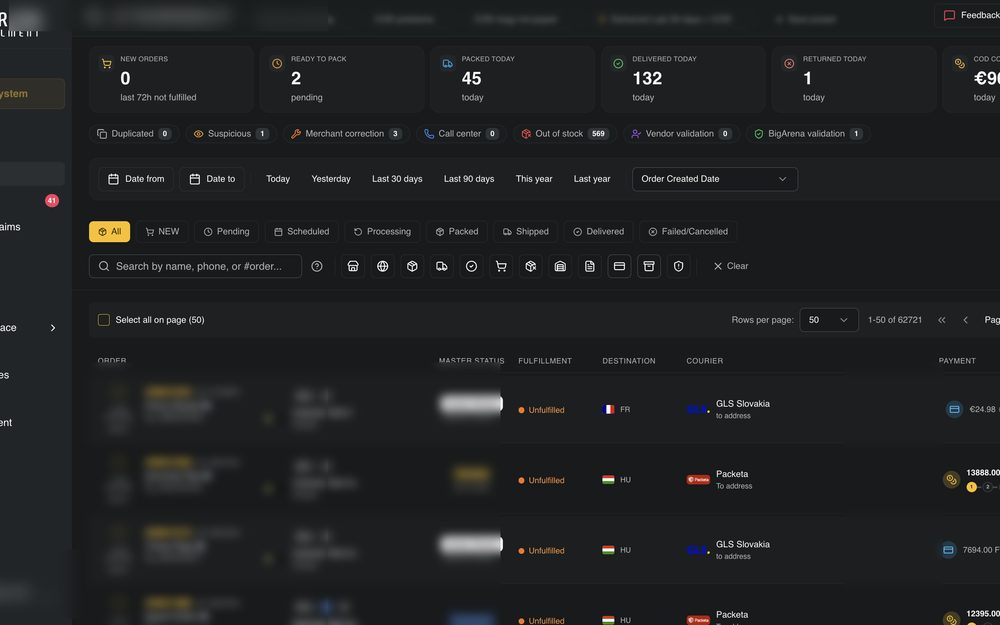

Przyjmowanie i przetwarzanie zamówień

Jak wspomniano powyżej, nasza usługa fulfillment jest odpowiednia zarówno dla start-upów, jak i dla dojrzałych sklepów internetowych. Dlaczego?

Dla zaawansowanych sprzedawców online — przy ogromnym wolumenie przesyłek jakość i szybkość fulfillment spada, co prowadzi do utraty klientów. Tutaj nasza rola jest bardzo ważna dla reputacji i przyciągania lojalnych klientów na dłuższą metę.

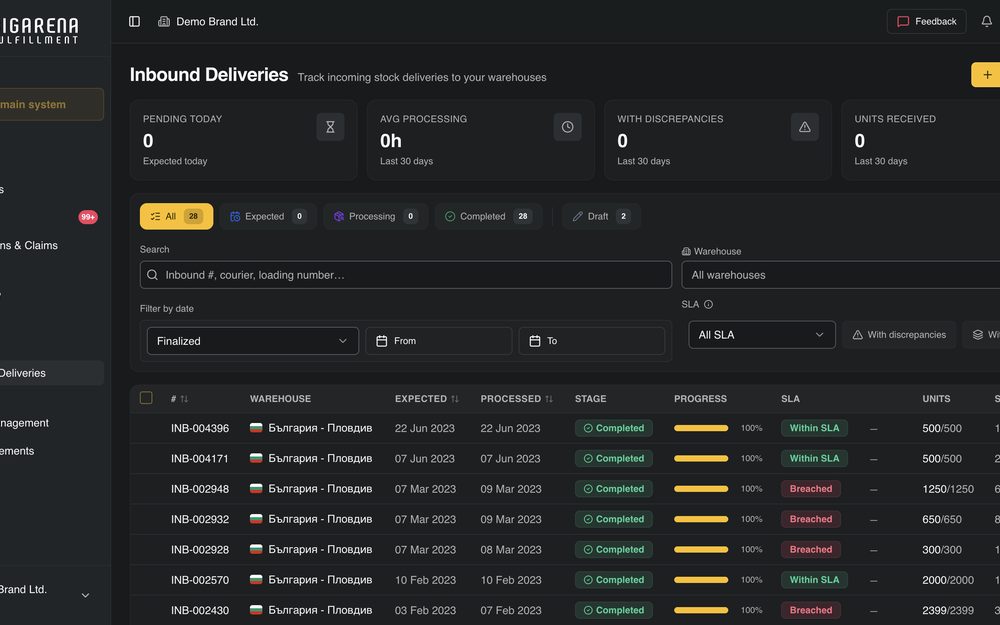

Przyjmowanie i obsługa zwróconych paczek

Oprócz wysyłki i magazynowania Twoich produktów, przyjmujemy i przetwarzamy również zwrócone zamówienia. Zadbamy o to, aby w przypadku zwrotu przesyłki przez klienta powiadomić Cię, przetworzyć i przywrócić towary na stan magazynowy jak najszybciej.

Początkujący sprzedawcy na pewno radzą sobie z przetwarzaniem swoich zamówień, ale nie mogą uzyskać zniżek kurierskich, jakie my oferujemy, niezależnie od liczby przesyłek. To świetny powód, aby zacząć współpracę z nami od samego początku.

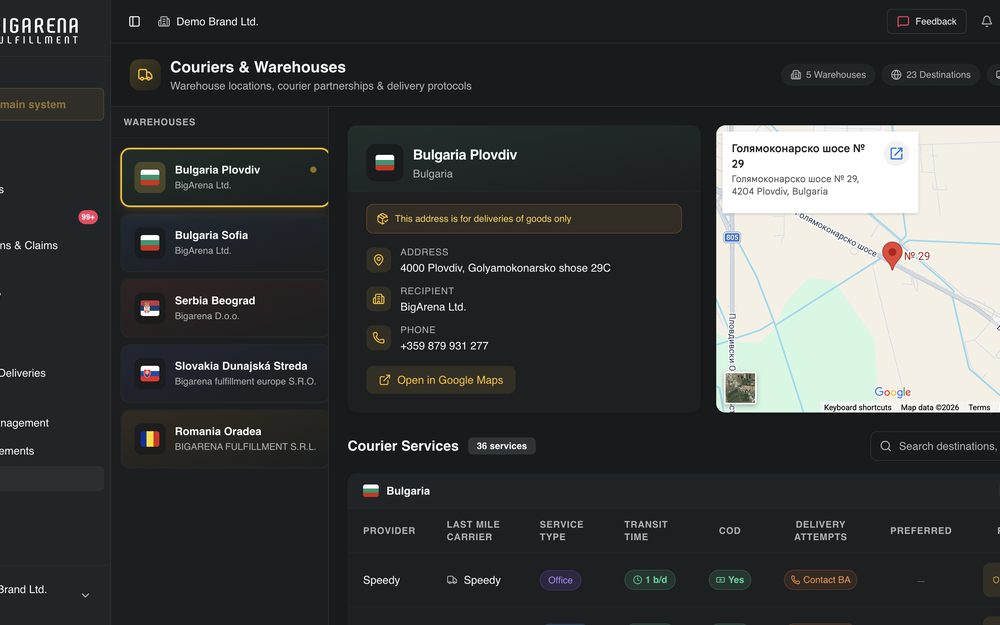

Wysyłka zamówień i współpraca z kurierami

Centrum fulfillment BigArena współpracuje z zaufanymi kurierami z całego świata. Niezależnie od tego, dokąd na świecie wysyłasz, Twoje paczki będą śledzone.

Dodatkowe usługi towarzyszące

Call center – Potwierdzanie zamówień telefonicznie to przydatna usługa, która zmniejsza odsetek zwróconych przesyłek.

Marketing cyfrowy – Dzięki wieloletniemu doświadczeniu w marketingu online utrzymujemy zespół specjalistów, którzy wiedzą, jak nie tylko reklamować, ale skutecznie sprzedawać w internecie.

Konsultacje biznesowe – Bez względu na pytania, jakie masz, jesteśmy tutaj, aby odpowiedzieć. Oferujemy konsultacje osobiste i online po wcześniejszym umówieniu.

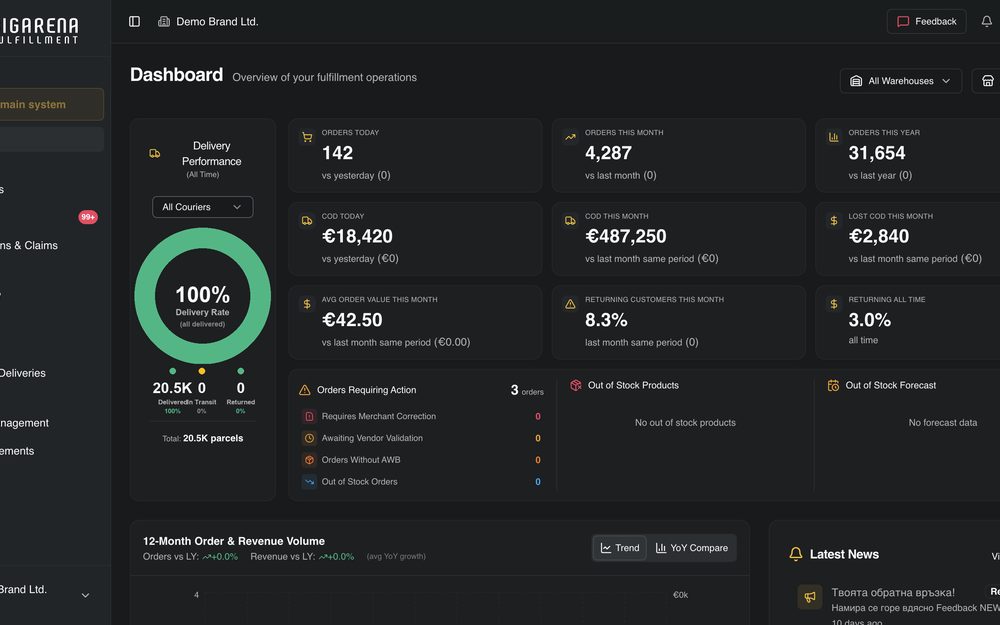

Naszą największą przewagą nad innymi centrami fulfillment w kraju jest nasze autorskie oprogramowanie magazynowe.

Im bardziej zautomatyzowane są procesy technologicznie, tym wyższa jakość usługi. Wszystkie nasze wysiłki zmierzają dokładnie w tym kierunku.