Co zahrnuje fulfillment služba

Kompletní fulfillment služba pokrývá několik vzájemně propojených procesů — příjem a evidence zboží, skladová manipulace, balení každé objednávky, expedice kurýrem, zpracování vrácení a reklamací, jakož i analytické sledování celého procesu. BigArena zajišťuje každou fázi s garantovanými časy zpracování a úplnou transparentností.

Videozáznam každého zabalení

Každá zásilka opouštějící naše fulfillment centra je nahrávána na video. Toto zaručuje kontrolu kvality při balení a slouží jako důkaz pro koncové zákazníky o tom, co přesně bylo odesláno. V případě reklamace nebo sporu o obsah video vyřeší otázku za pár sekund.

Správa šarží a sledování data spotřeby

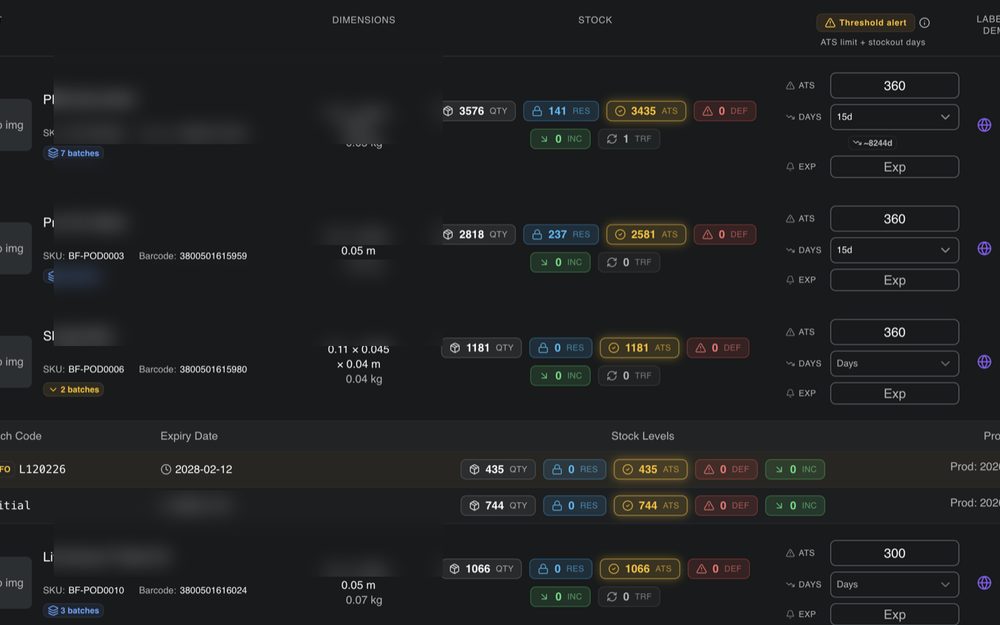

Pro produkty s datem spotřeby — doplňky stravy, kosmetika, potraviny — sledujeme každou šarži v reálném čase. Systém automaticky expeduje starší šarže jako první (princip FIFO), upozorňuje na blížící se datum spotřeby a vede kompletní historii každé položky.

Certifikované sklady pro potraviny a doplňky stravy

Všechny fulfillment sklady BigArena jsou certifikovány Bulharskou agenturou pro bezpečnost potravin (BFSA) pro skladování potravin, nápojů a doplňků stravy. Disponujeme také chlazenými prostory s teplotou 2-8°C pro produkty citlivé na teplotu.

Tisk etiket na požádání při balení (Print on Demand)

Při balení v našich fulfillment centrech dokážeme tisknout etikety podle cílové země a jazyka. Když balič naskenuje produkt, který jde do Rumunska, systém automaticky vytiskne rumunskou etiketu. Pro Řecko — řeckou. Pro Polsko — polskou. To umožňuje jednomu SKU obsluhovat více trhů bez samostatných zásob pro každou zemi.

Stav skladu v reálném čase

Platforma BigArena zobrazuje přesný stav každého produktu v okamžiku kontroly. Žádná zpožděná data ani noční synchronizace — obraz zásob je vždy aktuální. To umožňuje přesné doplňování zásob a předchází přeprodeji.

Automatické rozpoznávání bundles

Systém BigArena rozpoznává bundles automaticky přes integraci s e-shopem. Když objednávka obsahuje sadu produktů — například "akční 3kusový balíček" — systém vybírá správné jednotlivé položky ze skladu a balí je dohromady, bez nutnosti ruční konfigurace.

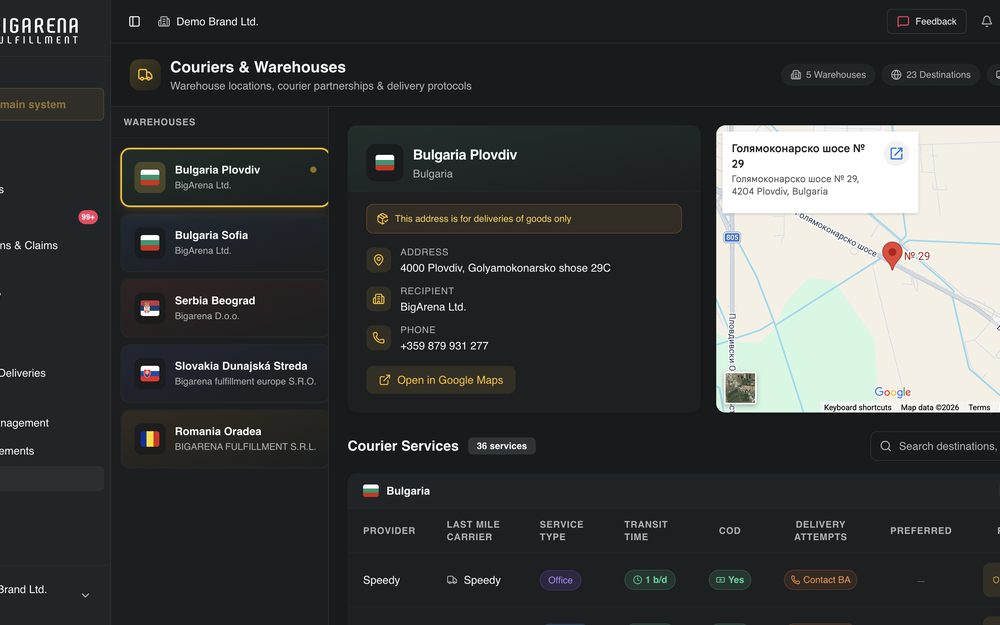

Integrace s více než 40 kurýry v Evropě

Spolupracujeme s více než 40 kurýry v celé Evropě — DHL, FedEx, Speedy, Econt, Cargus, Sameday, FAN Courier, ACS, Packeta, Slovak Parcel Service a mnoha dalšími. Neustále přidáváme nové integrace a optimalizace tras.

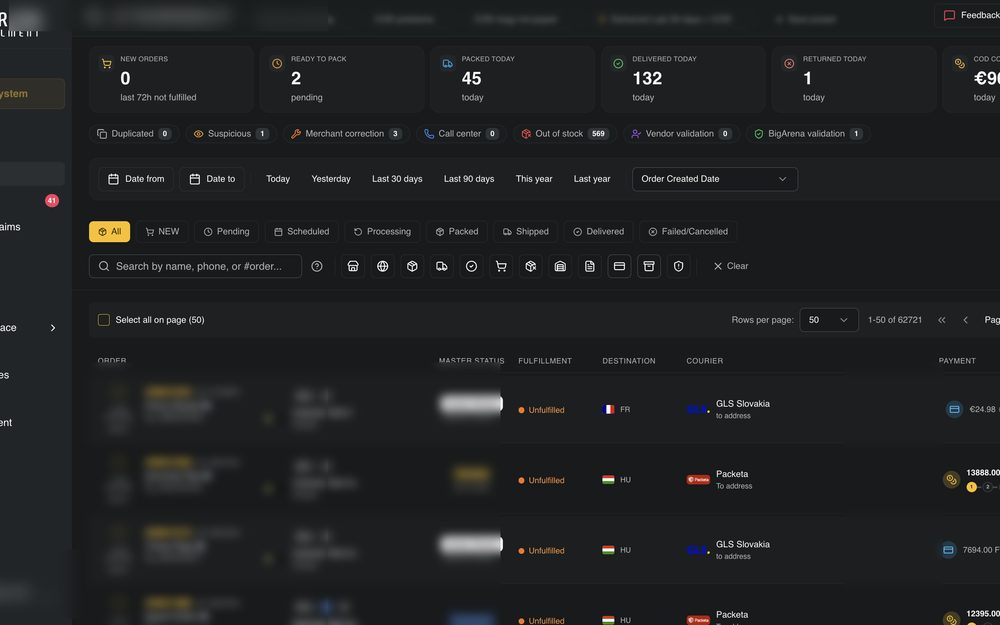

Dobírka v 17 evropských zemích

Podporujeme dobírku v 17 evropských zemích. Vybíráme částky od koncových zákazníků při doručení a vyplácíme je přímo e-shopu podle harmonogramu. Mimořádně cenné pro trhy jako Rumunsko, Bulharsko, Řecko, Srbsko a okolní země.

SMS upozornění pro koncové zákazníky

Integrovaný SMS systém posílá automatická upozornění koncovým zákazníkům na základě událostí ve fulfillment procesu nebo stavu u kurýra. Doplňují standardní upozornění kurýra a výrazně zlepšují úspěšnost doručení, zejména po prvním neúspěšném pokusu.

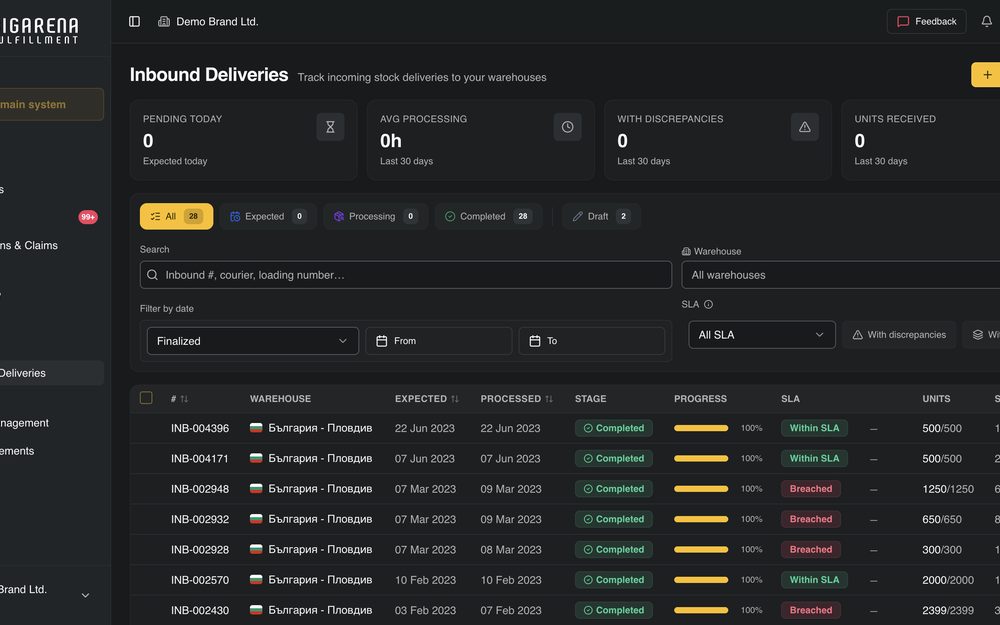

Správa vrácení a reklamací

Každá nedoručená nebo vrácená zásilka se zpracuje v našich fulfillment centrech do 2 pracovních dnů. Skenujeme každý vrácený produkt, kontrolujeme vady a v dobrém stavu — vracíme do skladu. Vadné se oddělují do vyhrazeného vadného skladu. Celý proces je nahráván na video.

Vrácení peněz koncovým zákazníkům

Na žádost vyřizujeme i vrácení peněz koncovým zákazníkům jménem e-shopu. Znamená to méně účetní zátěže a rychlejší zákaznický servis při vráceních.

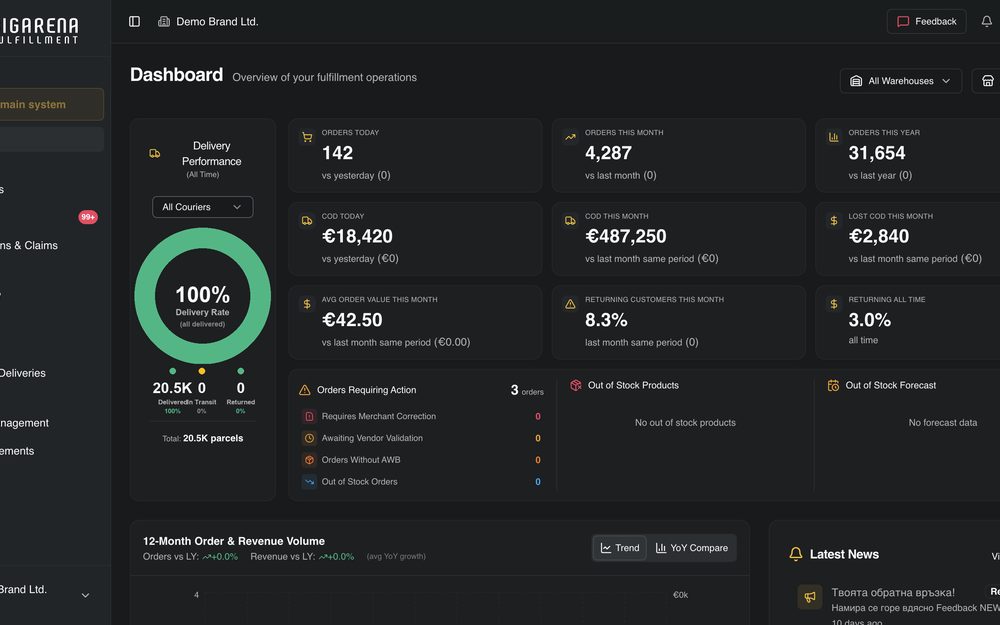

Analytika a reporting pro podnikání

Platforma BigArena poskytuje detailní analýzy doručených, vrácených a reklamovaných zásilek, objemu prodeje podle produktu a období, prognózy vyčerpání zásob na základě sezónnosti a posledních 7/14/30 dnů, jakož i doporučené množství pro doobjednávání od výrobce. Všechny reporty se exportují do PDF a Excelu.

Správa více e-shopů z jednoho systému

Jeden klient může spravovat několik e-shopů z jedné jednotné platformy BigArena. Vhodné pro značky s několika sub-značkami, dropshippery s více e-shopy a výrobce, kteří provozují více prodejních kanálů paralelně.

Vhodné pro jakýkoli typ produktu a objem

Naše fulfillment centra obsluhují e-shopy s oblečením, doplňky stravy, kosmetikou, knihami, gadgety, doplňky, elektronikou, hračkami a prakticky jakoukoli jinou kategorií fyzických produktů. Jsme silní v práci s portfolii s vysokým počtem SKU — klienti s tisíci unikátních produktů.

Garantované balení ve stejný pracovní den

Ve smlouvě přebíráme odpovědnost za balení ve stejný pracovní den, nezávisle na dostupnosti našeho personálu. Naši klienti nezávisí na tom, zda jejich vlastní lidé jsou v práci — naše týmy fungují nepřetržitě a smluvní závazky jsou dodržovány.

Neustálé aktualizace platformy

Platforma BigArena se neustále aktualizuje o nové funkce, nové kurýrní integrace, optimalizace rychlosti doručení a balení. Klienti dostávají všechna vylepšení automaticky, bez upgrade poplatků.

Fulfillment — kompletní outsourcing logistiky

Smysl fulfillment služby je úplný outsourcing logistických operací, aby se e-shop mohl soustředit na to podstatné — prodej, reklamu, rozvoj produktové řady a vztahy s dodavateli.

---