Čo zahŕňa fulfillment služba

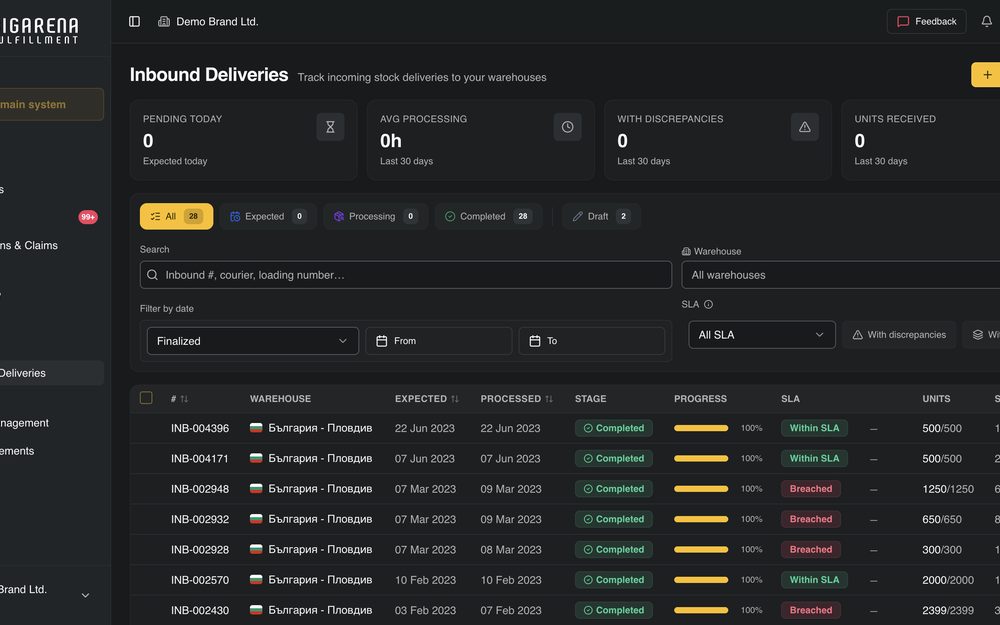

Kompletná fulfillment služba pokrýva niekoľko vzájomne prepojených procesov — príjem a evidencia tovaru, skladová manipulácia, balenie každej objednávky, expedícia kuriérom, spracovanie vrátení a reklamácií, ako aj analytické sledovanie celého procesu. BigArena zaisťuje každú fázu s garantovanými časmi spracovania a úplnou transparentnosťou.

Videozáznam každej zabalenej objednávky

Každá zásielka, ktorá opúšťa naše fulfillment centrá, sa zaznamenáva na video. Toto zaručuje kontrolu kvality pri balení a slúži ako dôkaz koncovým zákazníkom o tom, čo presne bolo odoslané. V prípade reklamácie alebo sporu o obsah video vyrieši otázku za pár sekúnd.

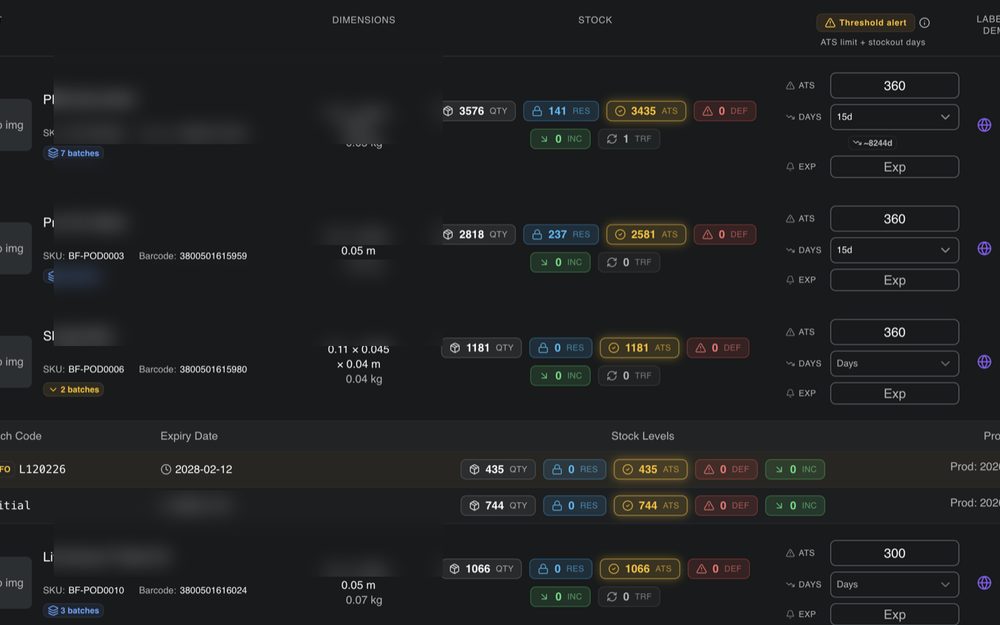

Správa šarží a sledovanie dátumov spotreby

Pre produkty s dátumom spotreby — výživové doplnky, kozmetika, potraviny — sledujeme každú šaržu v reálnom čase. Systém automaticky expeduje staršie šarže ako prvé (princíp FIFO), upozorňuje na blížiaci sa dátum spotreby a vedie kompletnú históriu každého artiklu.

Certifikované sklady pre potraviny a výživové doplnky

Všetky fulfillment sklady BigArena sú certifikované Bulharskou agentúrou pre bezpečnosť potravín (BFSA) pre skladovanie potravín, nápojov a výživových doplnkov. Disponujeme aj chladenými skladovacími priestormi s teplotou 2-8°C pre produkty citlivé na teplotu.

Tlač etikiet na požiadanie pri balení (Print on Demand)

Pri balení v našich fulfillment centrách dokážeme tlačiť etikety podľa cieľovej krajiny a jazyka. Keď baliac naskenuje produkt, ktorý ide do Rumunska, systém automaticky vytlačí rumunskú etiketu. Pre Grécko — grécku. Pre Poľsko — poľskú. To umožňuje jednému SKU obslúžiť viacero trhov bez samostatných zásob pre každú krajinu.

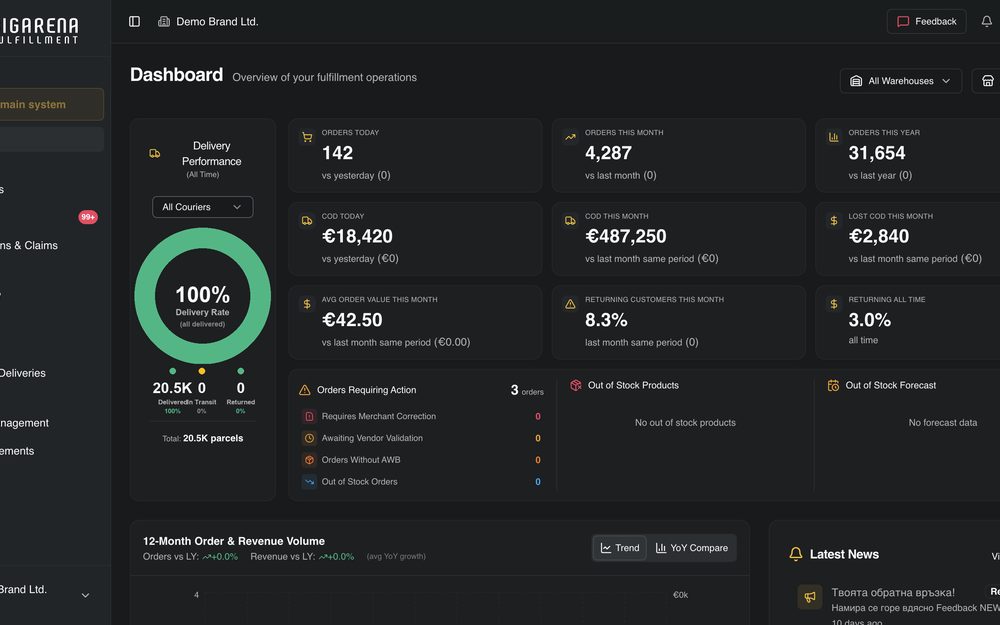

Stav skladu v reálnom čase

Platforma BigArena zobrazuje presný stav každého produktu v momente kontroly. Žiadne oneskorené údaje ani nočné synchronizácie — obraz skladu je vždy aktuálny. To umožňuje presné doplnenie zásob a zabraňuje predaju neexistujúceho tovaru.

Automatické rozpoznanie balíčkov (bundles)

Systém BigArena rozpoznáva bundles automaticky cez integráciu s e-shopom. Keď objednávka obsahuje sadu produktov — napríklad "akciový 3-kusový balíček" — systém vyberá správne jednotlivé produkty zo skladu a balí ich spolu, bez potreby manuálnej konfigurácie.

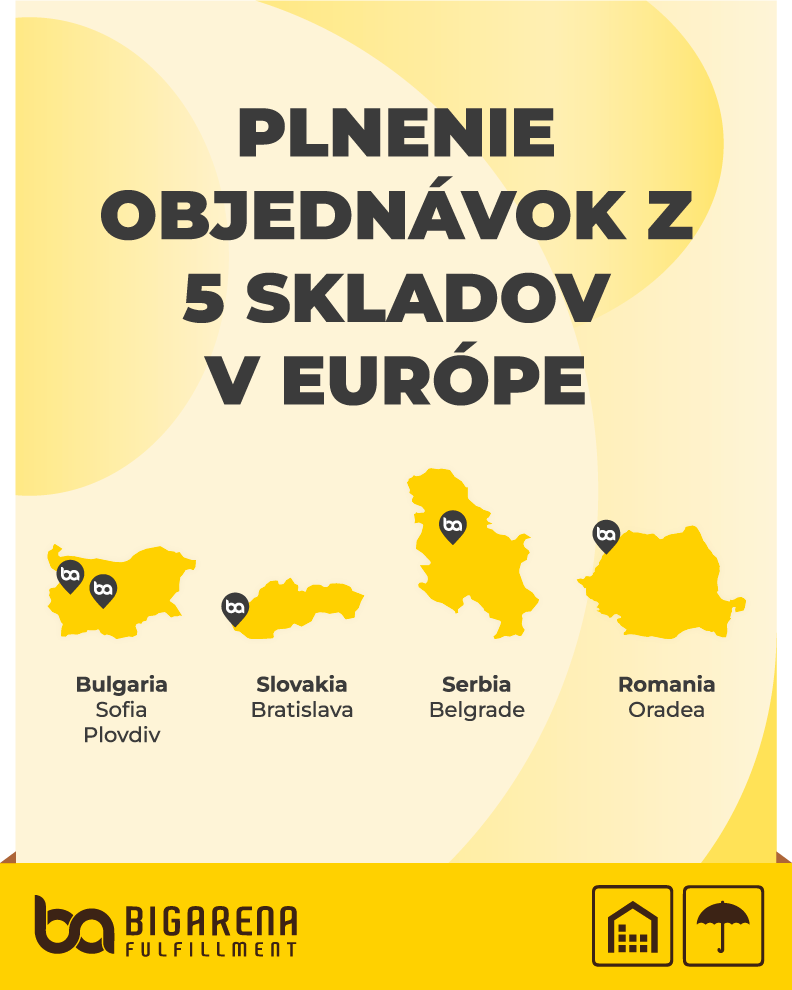

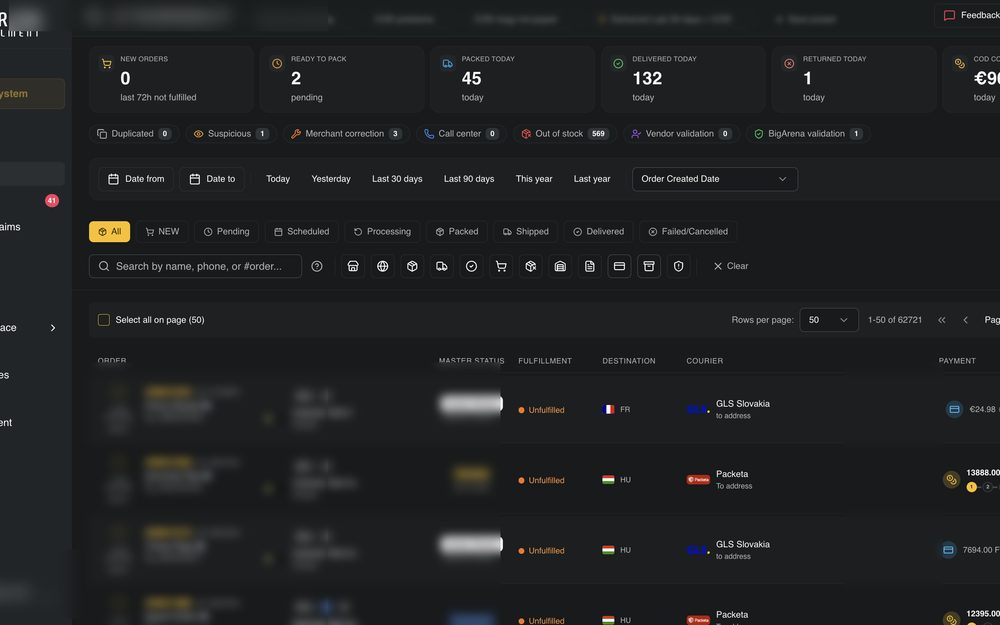

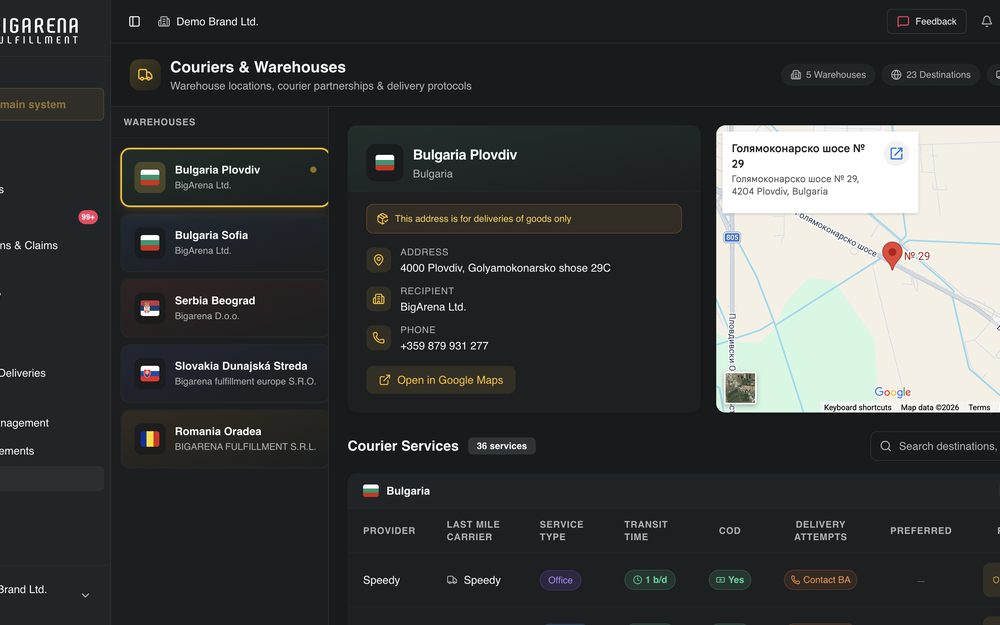

Integrácia s viac ako 40 kuriérmi v Európe

Spolupracujeme s viac ako 40 kuriérmi v celej Európe — DHL, FedEx, Speedy, Econt, Cargus, Sameday, FAN Courier, ACS, Packeta, Slovak Parcel Service a mnohými ďalšími. Neustále pridávame nové integrácie a optimalizácie trás.

Dobierka v 17 európskych krajinách

Podporujeme dobierku v 17 európskych krajinách. Vyberáme sumy od koncových zákazníkov pri doručení a vyplácame ich priamo e-shopu podľa harmonogramu. Mimoriadne hodnotné pre trhy ako Rumunsko, Bulharsko, Grécko, Srbsko a okolité krajiny.

SMS upozornenia pre koncových zákazníkov

Integrovaný SMS systém posiela automatické notifikácie koncovým zákazníkom na základe udalostí vo fulfillment procese alebo stavu kuriéra. Dopĺňajú štandardné notifikácie kuriéra a výrazne zlepšujú úspešnosť doručenia, najmä po prvom neúspešnom pokuse.

Správa vrátení a reklamácií

Každá nedoručená alebo vrátená zásielka sa spracuje v našich fulfillment centrách do 2 pracovných dní. Skenujeme každý vrátený produkt, kontrolujeme chyby, a pri dobrom stave ho vraciame do skladu. Chybné sa oddeľujú do vyhradeného chybového skladu. Celý proces je nahrávaný na video.

Vrátenie peňazí koncovým zákazníkom

Na požiadanie tiež vybavujeme vrátenia peňazí koncovým zákazníkom v mene e-shopu. To znamená menej účtovnej záťaže a rýchlejšie zákaznícke služby pri vráteniach.

Analytika a reporting pre podnikanie

Platforma BigArena poskytuje detailné analýzy doručených, vrátených a reklamovaných zásielok, objemu predaja podľa produktu a obdobia, prognózy vyčerpania zásob na základe sezónnosti a posledných 7/14/30 dní, ako aj odporúčané množstvá na doobjednávanie od výrobcu. Všetky reporty sa exportujú do PDF a Excelu.

Správa viacerých e-shopov z jedného systému

Jeden klient môže spravovať niekoľko e-shopov z jednej jednotnej platformy BigArena. Vhodné pre značky s niekoľkými sub-značkami, dropshipperov s viacerými e-shopmi a výrobcov, ktorí prevádzkujú viacero predajných kanálov paralelne.

Vhodné pre akýkoľvek typ produktu a objem

Naše fulfillment centrá obsluhujú e-shopy s oblečením, výživovými doplnkami, kozmetikou, knihami, gadgetmi, doplnkami, elektronikou, hračkami a prakticky akoukoľvek inou kategóriou fyzických produktov. Sme silní v práci s vysokým počtom SKU — klienti s tisíckami unikátnych produktov.

Garantované balenie v ten istý pracovný deň

V zmluve preberáme zodpovednosť za balenie v ten istý pracovný deň, nezávisle od dostupnosti nášho personálu. Naši klienti nezávisia od toho, či sú ich ľudia v práci — naše tímy fungujú nepretržite a zmluvné záväzky sa dodržiavajú.

Neustále aktualizácie platformy

Platforma BigArena sa neustále aktualizuje s novými funkciami, novými kuriérnymi integráciami, optimalizáciami rýchlosti doručenia a balenia. Klienti dostávajú všetky vylepšenia automaticky, bez upgrade poplatkov.

Fulfillment — kompletný outsourcing logistiky

Cieľom fulfillment služby je úplné outsourcovanie logistických operácií, aby sa e-shop mohol sústrediť na to podstatné — predaj, reklamu, rozvoj produktovej rady a vzťahy s dodávateľmi.

---